Всё о работе МИФНС №46 | Выписка из реестра ЕГРЮЛ/ЕГРИП | Регистрация ИП (изменения, ликвидация) | Регистрационная служба МИФНС. Ликвидация компаний

Решаем споры с налоговой, занимаемся судами с налоговой.

Оспариваем отказы в государственной регистрации.

Решаем любые вопросы по телефону +7(966)176-46-18

Налог на прибыль организаций

- Понятие налога на прибыль

- Плательщики налога

- Объект налогообложения

- Расчет налога

- Особые условия расчёта налога для отдельных видов деятельности

- Налоговый период. Отчетный период

- Порядок исчисления налога и авансовых платежей

- Перенос убытков на будущее

- Налоговая декларация

- Сроки уплаты налога и авансовых платежей

- Налоговый учет

- Особенности регионального законодательства

ПОНЯТИЕ НАЛОГА НА ПРИБЫЛЬ

– это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

ПЛАТЕЛЬЩИКИ НАЛОГА

Кто платит налоги

(ст. 246, ст. 246.2, 247 НК РФ)

- Все российские юридические лица (ООО, ЗАО, ОАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Кто не платит налоги

(ст. 246.1, 346.1, 346.11, 346.26 НК РФ)

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

| Налогоплательщики | Прибыль для целей налогообложения | Статья налогового кодекса |

|---|---|---|

| Российские организации | Доходы, уменьшенные на расходы | п. 1 ст. 247 НК РФ |

| Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство | Доходы представительства, уменьшенные на расходы представительства | п. 2 ст. 247 НК РФ |

| Иные иностранные организации | Доходы, полученные в РФ | п. 3 ст. 247 НК РФ |

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

ДОХОДЫ. КЛАССИФИКАЦИЯ ДОХОДОВ.

Доходы — это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Для большинства видов хозяйственной деятельности определен перечень наиболее часто встречаемых дохов, не учитываемых при налогооложении.

- в виде имущества, имущественных прав, которые получены в форме залога или задатка;

- в виде взносов в уставный капитал организации;

- в виде имущества или средств, которое получено по договорам кредита или займа; При этом не включается в доход выгода от экономии на процентах по договору беспроцентного займа либо займа, процентная ставка по которому ниже ставки рефинансирования Банка России;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором (ссудополучателем);

- других доходов, предусмотренных ст. 251 НК РФ.

РАСХОДЫ. ГРУППИРОВКА РАСХОДОВ

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основные средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и пр.

Расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) налогоплательщиком затраты.

Прямые

ст. 318 НК РФ

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ)

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг ст. 256-259 НК РФ

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ)

Косвенные.

ст. 318 НК РФ

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг)

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Порядок определения доходов и расходов

- датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком — приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод, как для доходов, так и для расходов.

Нельзя применять один метод для расходов, а другой для доходов.

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила 1 млн. рублей за каждый квартал.

ПОРЯДОК РАСЧЕТА НАЛОГА

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

налога=Ставка

налога* Налоговая

база

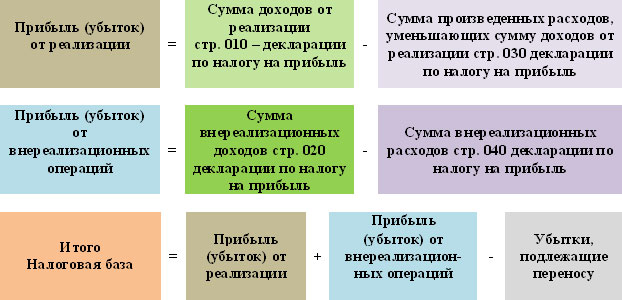

Расчет налоговой базы должен содержать (cт. 315 НК РФ):

-

- Период, за который определяется налоговая база

-

- Сумма доходов от реализации, полученных в отчетном (налоговом) периоде

-

- Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации

-

- Прибыль (убыток) от реализации

-

- Сумма внереализационных доходов

-

- Прибыль (убыток) от внереализационных операций

-

- Итого налоговая база за отчетный (налоговый) период

-

- Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу

Основная ставка

20%

2% в федеральный бюджет (3% в 2017 — 2020 годах); 0% для отдельных категорий налогоплательщиков, перечень которых приведен ниже.

18% в бюджет субъекта РФ (17 % в 2017 — 2020 годах). Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5%(12,5 % в 2017 — 2020 годах).

Ставка может быть еще ниже:

- для резидентов (участников) особых экономических зон и свободных экономических зон (п. 1, п. 1.7 ст. 284 НК РФ);

- для участников региональных инвестиционных проектов (п. 3 ст. 284.1 НК РФ; п. 3 ст. 284.3 НК РФ);

- для организаций, получивших статус резидента территории опережающего социально-экономического развития или свободного порта Владивостока (п. 1.8 ст. 284 НК РФ, ст. 284.4 НК РФ).

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль:

30%

Прибыль по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права на которые учитываются на счетах депо, информация о которых не была предоставлена налоговому агенту (п.4.2 ст.284 НК РФ).

20% — в федеральный бюджет

- Прибыль от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, полученная:

— организациями, владеющими лицензиями на пользование участком недр, на котором расположено данное месторождение или предполагается осуществлять поиск, оценку и (или) разведку такого месторождения;

— операторами такого месторождения (п.1.4, п.6 ст.284 НК РФ); - Прибыль контролируемых налогоплательщиками иностранных компаний (п.1.6, п.6 ст.284 НК РФ);

- Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, за исключением доходов, к которым применяются иные налоговые ставки (пп.1 п.2 ст.284 НК РФ).

15%

- Доходы в виде процентов, полученных владельцами государственных, муниципальных и иных ценных бумаг (пп.1 п.4 ст.284 НК РФ)

- Доходы в виде дивидендов, полученных иностранной организацией по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме (пп.3 п.3 ст.284 НК РФ).

13%

- Доходы в виде дивидендов, полученные от российских и иностранных организаций российскими организациями (пп.2 п.3 ст.284 НК РФ);

- Доходы в виде дивидендов, полученные по акциям, права на которые удостоверены депозитарными расписками (пп.2 п.3 ст.284 НК РФ).

10%

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (пп.2 п.2 ст.284 НК РФ)

9%

Доходы в виде процентов по некоторым муниципальным ценным бумагам (пп.2 п.4 ст.284 НК РФ).

0% в федеральный бюджет и бюджеты субъектов Российской Федерации

- по доходам сельскохозяйственных товаропроизводителей и рыбохозяйственных организаций, отвечающих требованиям статьи 346.2 НК РФ, от деятельности, связанной с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции (п. 1.3 ст.284 НК РФ);

- в отношении прибыли, полученной ЦБ РФ от осуществления деятельности, связанной с регулированием денежного обращения (п.5 ст.284 НК РФ);

- в отношении прибыли, организаций, осуществляющих медицинскую и (или) образовательную деятельность (п.1.1 ст.284, ст. 284.1 НК РФ);

- в отношении прибыли участников проекта «Сколково», прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль (п.5.1 ст.284 НК РФ);

- в отношении прибыли организаций, осуществляющих социальное обслуживание граждан (п. 1.9 ст. 284 НК РФ).

0% в федеральный бюджет

- по доходам в виде процентов по некоторым государственным и муниципальным ценным бумагам (пп.3 п.4 ст.284 НК РФ);

- по доходам в виде дивидендов, полученных российскими организациями, непрерывно владеющими в течение 365 дней не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации (пп.1 п.3 ст.284 НК РФ);

- по доходам от выбытия долей участия в уставном капитале российских организаций, а также акций российских организаций (п. 4.1 ст.284 и ст. 284.2 НК РФ);

- в отношении прибыли организаций – резидентов технико-внедренческой особой экономической зоны, а также организаций – резидентов туристско-рекреационных особых экономических зон, объединённых решением Правительства Российской Федерации в кластер (п.1.2 ст.284 НК РФ);

- в отношении прибыли организаций – участников региональных инвестиционных проектов (п. 1.5 и 1.5-1 ст. 284 НК РФ);

- в отношении прибыли организаций – участников свободной экономической зоны на территориях Республики Крым и города федерального значения Севастополя (п.1.7 ст.284 НК РФ);

- в отношении прибыли организаций, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации» (п.1.8 ст. 284 НК РФ);

- в отношении прибыли организаций, получивших статус резидента свободного порта Владивостока (п. 1.8 ст. 284 НК РФ);

- в отношении прибыли организаций-участников особой экономической зоны в Магаданской области (п. 1.10 ст. 284 НК РФ);

- в отношении прибыли организаций-резидентов особой экономической зоны в Калининградской области (п. 6 ст. 288 НК РФ).

Налоговой базой по налогу на прибыль признается денежное выражение прибыли организации. При этом по прибыли, облагаемой по различным ставкам, налоговая база рассчитывается раздельно.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

ПОРЯДОК РАСЧЕТА НАЛОГОВОЙ БАЗЫ

Если по итогам года оказалось, что расходы превысили доходы, и компания понесла убытки, то налоговая база считается равной «0». Это означает, что величина налога на прибыль не может быть отрицательной, сумма налога должна быть либо положительной, либо нулевой.

При формировании налоговой базы необходимо учитывать особенности предусмотренные Налоговым кодексом, в зависимости от условий, специфики деятельности налогоплательщиков , и других факторов:

| Особенности определения налоговой базы по: | Основание |

|---|---|

| Доходам, полученным от долевого участия в других организациях | cт.275 НК РФ |

| Деятельности, связанной с использованием объектов обслуживающих производств и хозяйств | cт. 275.1 НК РФ |

| Доверительному управлению имуществом | cт.276 НК РФ |

| Передаче имущества в уставный (складочный) капитал организаций (фонд, имущество фонда) | cт.277 НК РФ |

| Доходам, полученным участниками договора простого товарищества | cт.278 НК РФ |

| По уступке (переуступке) права требования | cт.279 НК РФ |

| Операциям с ценными бумагами | cт. 280-282 НК РФ |

| Осуществлении операций займа ценными бумагами | cт. 282.1 НК РФ |

| Доходам, полученным участниками консолидированной группы налогоплательщиков | ст. 278.1 НК РФ |

| Доходам, полученным участниками договора инвестиционного товарищества | ст. 278.2 НК РФ |

| Доходам в виде прибыли контролируемых иностранных компаний | ст. 25.15, 309.1 НК РФ |

ОСОБЫЕ УСЛОВИЯ РАСЧЁТА НАЛОГА ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Налоговым кодексом РФ установлены особенности определения доходов и расходов некоторых организаций, которые зависят от осуществляемого этими организациями вида деятельности. Таким образом, в гл. 25 НК РФ рассматриваются не только общие подходы к формированию налоговой базы, исчислению и уплате налога на прибыль, но и особенности налогообложения прибыли, связанные со спецификой некоторых отраслей или групп предприятий.

- Банки (cт. 290, 291, 292 НК РФ)

- Страховые организации (страховщики) (cт. 293, 294, 294.1 НК РФ)

- Негосударственные пенсионные фонды (cт. 295, 296 НК РФ)

- Участники рынка ценных бумаг (cт. 298, 299 НК РФ)

- Клиринговые организации (cт. 299.1, 299.2 НК РФ)

- Особенности по операциям с финансовыми инструментами срочных сделок (ст. 301 — 305 и 326 -327 НК РФ)

- Особенности при исполнении договора доверительного управления имуществом, договора простого товарищества (ст. 276, 278 и 332 НК РФ)

- Особенности налогообложения иностранных организаций ( ст. 307-310 НК РФ)

НАЛОГОВЫЙ ПЕРИОД. ОТЧЕТНЫЙ ПЕРИОД

Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. (cт. 285 НК РФ)

По налогу на прибыль организаций налоговым периодом признается календарный год.

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА И АВАНСОВЫХ ПЛАТЕЖЕЙ

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. (cт. 286 НК РФ)

- Квартальные авансовые платежи уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период.

- Уплата налога по истечении налогового периода не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

- Ежемесячные авансовые платежи уплачиваются не позднее 28–го числа месяца, следующего за истекшим месяцем.

ПОРЯДОК РАСЧЕТА ЕЖЕКВАРТАЛЬНЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ

Сумма квартального авансового платежа, которую организация должна уплатить в бюджет за отчетный период, например, по итогам полугодия:

к доплате=АК

отчетный— АК

предыдущий

| где: | |

|---|---|

| АК к доплате | — это сумма квартального авансового платежа, подлежащая уплате (доплате) в бюджет по итогам отчетного периода |

| АК отчетный | — это сумма квартального авансового платежа, исчисленного по итогам отчетного периода |

| АК предыдущий | — это сумма квартального авансового платежа, уплаченная по итогам предыдущего отчетного периода (в текущем налоговом периоде) |

В первом квартале сумма исчисленного налога составила 15 000 тыс.

Следовательно, согласно второй формуле рассчитаем итоговый квартальный аванс, подлежащий к уплате по итогам полугодия

17 000 – 15 000 = 2 000

ПОРЯДОК РАСЧЕТА ЕЖЕМЕСЯЧНЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ

Платежи по налогу на прибыль в течение отчетных периодов налогоплательщики производят авансом — равномерными платежами каждый месяц. Суммы таких ежемесячных авансовых платежей, которые должны быть уплачены в следующем отчетном периоде рассчитываются налогоплательщиком исходя из суммы авансового платежа, исчисленной за предыдущий отчетный период.

Пример 1, из декларации за 1 квартал:

Сумма ежемесячных авансовых платежей во втором квартале равна налогу от прибыли, полученной в первом квартале

Показатель строки 290 делится на три, в результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь.

Показатель строки 290 декларации по налогу на прибыль равен сумме показателей строк 120, 130, 140 — Федеральный бюджет, 220, 230, 240 – Бюджет субъекта подраздела 1.2 Раздела 1 Декларации по налогу на прибыль (п. 5.11. Раздела V. Порядка заполнения Листа 02 «Расчет налога на прибыль организаций» Декларации приказа от 22 марта 2012 г. N ММВ-7-3/174@ «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, порядка её заполнения».

Пример 2, из декларации за полугодие:

Авансовый платеж по итогам полугодия равен сумме исчисленного налога на прибыль, полученного за полугодие, за минусом суммы исчисленного налога на прибыль за первый квартал.

Показатель строки 290 делится на три, в результате получается сумма ежемесячных авансовых платежей за июль, август и сентябрь. Показатель строки 290 декларации по налогу на прибыль равен сумме показателей строк 120, 130, 140 — Федеральный бюджет, 220, 230, 240 – Бюджет субъекта подраздела 1.2 Раздела 1 Декларации по налогу на прибыль (п. 5.11. Раздела V. Порядка заполнения Листа 02 «Расчет налога на прибыль организаций» Декларации приказа от 22 марта 2012 г. N ММВ-7-3/174@ «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, порядка её заполнения».

Пример 3 из декларации за девять месяцев:

Величина платежа по итогам девяти месяцев, равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за полугодие

Показатель строки 290 делится на три, в результате получается сумма ежемесячных авансовых платежей за октябрь, ноябрь и декабрь.

Показатель строки 290 декларации по налогу на прибыль равен сумме показателей строк 120, 130, 140 — Федеральный бюджет, 220, 230, 240 – Бюджет субъекта подраздела 1.2 Раздела 1 Декларации по налогу на прибыль (п. 5.11. Раздела V. Порядка заполнения Листа 02 «Расчет налога на прибыль организаций» Декларации приказа от 22 марта 2012 г. N ММВ-7-3/174@ «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, порядка её заполнения».

Если при расчете ежемесячных авансовых платежей разница отрицательна или равна нулю, то ежемесячные авансовые платежи не уплачиваются.

Ежемесячные авансовые платежи на I квартал года равны ежемесячным авансовым платежам, рассчитанным на IV квартал предыдущего налогового периода, которые в свою очередь определяются по итогам девяти месяцев.

Вновь созданные организации уплачивают не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их госрегистрации. Затем налогоплательщик должен посмотреть, чему равна выручка от реализации (без НДС). Если она не превышает 1 млн. рублей в месяц или 3 млн. рублей в квартал, компания может продолжать уплачивать только квартальные авансовые платежи. В случае превышения лимита предприятие со следующего месяца переходит на уплату ежемесячных авансовых платежей.

ОПРЕДЕЛЕНИЕ ЕЖЕМЕСЯЧНЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ ИСХОДЯ ИЗ ФАКТИЧЕСКОЙ ПРИБЫЛИ

Данный способ организация может применять добровольно. (п.2 ст. 286 НК РФ)

Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли.

При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года.

- Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе.

- Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь.

- Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль.

- И так далее вплоть до декабря.

ПЕРЕНОС УБЫТКОВ НА БУДУЩЕЕ

Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.(cт. 283 НК РФ)

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

— по итогам 2009 года – 180 000 руб.

— по итогам 2010 года – 300 000 руб.

По итогам 2011 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий статьи 283 НК РФ перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2009 года в сумме 180 000 руб. и часть убытка 2010 года в сумме 20 000 руб.

В налоговой декларации в Листе 02:

| Показатель налоговой декларации | Код строки | Сумма (руб.) |

|---|---|---|

| Налоговая база | 100 | 200 000 |

| Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения 4 к Листу 02) | 110 | 200 000 |

| Налоговая база для исчисления налога (стр. 100 — стр. 110) | 120 | 0 |

Таким образом, с учетом перенесенных убытков налоговая база равна нулю (200 000-180 000-20 000 руб.).

Оставшаяся часть суммы убытка за 2010 год в размере 280 000 руб. (300 000 – 20 000) может быть учтена в последующих периодах.

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

Налоговая декларация предоставляется (cт. 289 НК РФ) :

- Не позднее 28 дней со дня окончания соответствующего отчетного периода

- Не позднее 28 марта года, следующего за истекшим налоговым периодом

Декларацию необходимо представлять в налоговую инспекцию:

- по месту нахождения организации;

- по месту нахождения каждого обособленного подразделения организации.

(RAR 1,84 МБ)

СРОКИ УПЛАТЫ НАЛОГА И АВАНСОВЫХ ПЛАТЕЖЕЙ

| Наименования платежей | Сроки уплаты |

|---|---|

| Налог, уплачиваемый по итогам налогового периода | Не позднее 28 марта года, следующего за истекшим налоговым периодом |

Авансовые платежи по итогам отчетного периода:

|

|

| Ежемесячные авансовые платежи | Ежемесячно не позднее 28-го числа текущего месяца |

| Налог с доходов по государственным и муниципальным ценным бумагам, подлежащих налогообложению у получателя дохода | В течение 10 дней по окончании месяца, в котором получен доход |

НАЛОГОВЫЙ УЧЕТ

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. (cт. 313 НК РФ)

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Система налогового учета организуется налогоплательщиками самостоятельно.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера)

- аналитические регистры налогового учета

- расчет налоговой базы

+7(968)759-22-19

Телефон для консультаций по МИФНС N46МИФНС n46 по г. Москве

Всё о работе МИФНС N46 | «Регистрационная служба МИФНС. Ликвидация компаний с долгами» | Выписка из реестра ЕГРЮЛ/ЕГРИП | Регистрация ИП (изменения, ликвидация)

тел.+7(968)759-22-19