Организация осуществляет водозабор на основании лицензии для ведения предпринимательской деятельности

ПОРЯДОК РАСЧЁТА НАЛОГА

Налогоплательщик исчисляет сумму налога самостоятельно.

Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки.

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в отношении всех видов водопользования.

Размеры ставок водного налога установлены в рублях за единицу налоговой базы в зависимости от вида водопользования и различаются по экономическим районам, бассейнам рек, озерам и морям:

Налоговые ставки, установленные в пункте 1 статьи 333.12 Налогового кодекса Российской Федерации с учетом положений пунктов 2, 4 и 5 статьи 333.12, применяются в 2015 году с коэффициентом 1,15, в 2016 году – с коэффициентом 1,32, в 2017 году – с коэффициентом 1,52, в 2018 году – с коэффициентом 1,75, в 2019 году – с коэффициентом 2,01, в 2020 году – с коэффициентом 2,31, в 2021 году – с коэффициентом 2,66, в 2022 году – с коэффициентом 3,06, в 2023 году – с коэффициентом 3,52, в 2024 году – с коэффициентом 4,05, в 2025 году – с коэффициентом 4,65.

Налогоплательщики, не имеющие средств измерений (технических систем и устройств с измерительными функциями) для измерения количества водных ресурсов, забранных (изъятых) из водного объекта, применяют ставку водного налога, определяемую с учетом положений пункта 1.1 статьи 333.12 Налогового кодекса Российской Федерации, с дополнительным коэффициентом 1,1.

Ставка водного налога при добыче подземных вод (за исключением промышленных, минеральных, а также термальных вод) в целях их реализации после обработки, подготовки, переработки и (или) упаковки в тару, определяемая с учетом положений пункта 1.1 статьи 333.12 Налогового кодекса Российской Федерации, применяется с дополнительным коэффициентом 10.

с 1 января по 31 декабря 2015 года включительно – в размере 81 рубля за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

с 1 января по 31 декабря 2016 года включительно – в размере 93 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

с 1 января по 31 декабря 2017 года включительно – в размере 107 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта;

с 1 января по 31 декабря 2018 года включительно – в размере 122 рублей за одну тысячу кубических метров водных ресурсов, забранных (изъятых) из водного объекта.

Налоговая база определяется отдельно по каждому водному объекту и по каждому виду водопользования. Подробнее см. 333.10 НК РФ.

- Забор воды из водных объектов за 1 ед. объема (1000 куб. м. воды)

- использование акватории водных объектов, за исключением лесосплава в плотах и кошелях за 1 ед. площади ( км2 водного пространства)

- Использование водных объектов без забора воды для целей гидроэнергетики за 1 ед. (1000 кВтч электроэнергии)

- Использование водных объектов для целей лесосплава в плотах и кошелях за 1 ед. (1000 м3леса за 100 км сплава)

Примечание.

В случае отсутствия у налогоплательщика утвержденных квартальных лимитов квартальные лимиты определяются расчетно как одна четвертая утвержденного годового лимита.

ПОРЯДОК УПЛАТЫ И ПРЕДСТАВЛЕНИЯ ОТЧЁТНОСТИ

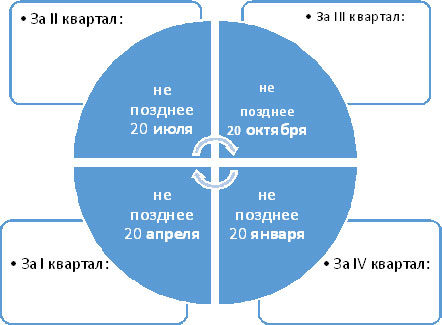

Общая сумма налога уплачиваются ежеквартально не позднее 20 числамесяца, следующего за истекшим налоговым периодом, по местонахождению объекта налогообложения.

Подробнее п.3 ст. 333.13 НК РФ.

ПОРЯДОК ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИИ

Декларация подается в налоговую инспекцию по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

При этом налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

+7(968)759-22-19

Телефон для консультаций по МИФНС N46МИФНС n46 по г. Москве

Всё о работе МИФНС N46 | «Регистрационная служба МИФНС. Ликвидация компаний с долгами» | Выписка из реестра ЕГРЮЛ/ЕГРИП | Регистрация ИП (изменения, ликвидация)

тел.+7(968)759-22-19